炒股就看金麒麟分析师研报,权威,yb体育app下载,专业,及时,全面,助您挖掘潜力主题机会!

原标题:财报里的真相之医药行业|昊海生科2021年医美业务营收增长超九成 “医美三剑客”到底哪家强?

每经记者 许立波每经编辑 董兴生

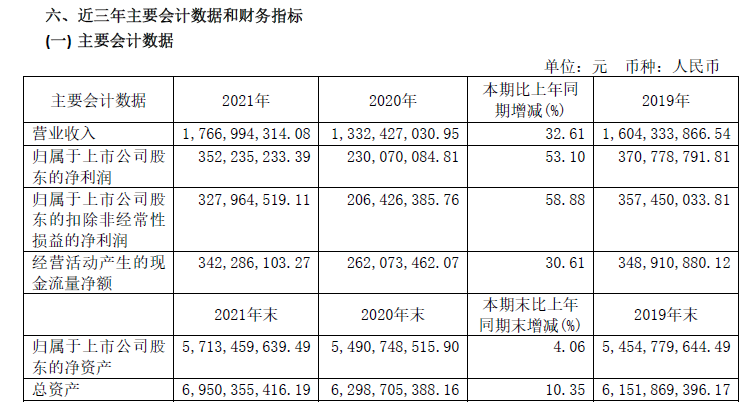

3月28日晚间,昊海生科(688366.SH)发布2021年年度报告,报告期内,公司实现营业收入16.67亿元,同比增长32.61%;实现归母净利润3.52亿元,同比增长53.10%;经营活动产生的现金流量净额34.23亿元,同比增长30.61%。

对于营收、净利双双增长的原因,昊海生科表示,主要是随着国内新冠肺炎疫情得到有效控制,疫情对经营活动的影响逐渐减弱,集团各产品线收入均实现大幅增长所致。

图片来源:昊海生科官网

图片来源:昊海生科官网

昊海生科与爱美客(300896.SZ)、华熙生物(688363.SH)占领了医美行业上游最热的玻尿酸赛道,此前曾被冠以“医美三剑客”之名,因而备受市场关注。但去年6月以来,医美行业监管趋严,其投资热度也因此降温,相比于高点,“三剑客”股价都已近乎腰斩。

医美业务营收接近翻倍,毛利率有所下降

据了解,昊海生科是一家应用生物医用材料技术和基因工程技术进行医疗器械和药品研发、生产和销售的科技创新型企业。产品方面,昊海生科涉足的领域非常宽,以医用透明质酸钠/玻璃酸钠、医用几丁糖为代表的生物医用材料为核心,建立了眼科、医疗美容与创面护理、骨科、防粘连及止血四大治疗领域产品线,并通过自主研发与并购整合,进一步完善在上述领域的产业布局。

年报显示,报告期内,昊海生科实现营收17.67亿元。其中,眼科产品收入6.74亿元,以约38.34%的占比排在第一位;医疗美容与创面护理产品收入4.63亿元,同比增长91.49%,以近乎翻倍的增速首次超过骨科类产品年收入,跃居昊海生科第二大业务;骨科产品收入4.02亿元,占比降至第三位;第四位是防粘连及止血产品,收入1.93亿元;其他产品收入2640.87万元。

图片来源:财报截图

图片来源:财报截图

值得注意的是,尽管昊海生科眼科产品、医疗美容与创面护理产品的营业收入相比上一年度分别实现了19.24%、91.49%的增长,但两项业务的毛利率相比上一年度分别减少了5.23个、10.38个百分点。

此外,昊海生科2021年的整体毛利率也由2020年的74.91%下降至72.13%。对于毛利率下降的原因,昊海生科表示,主要由于报告期内收购欧华美科拉低了整体毛利率约1.26%;人工晶状体产品线部分型号在带量采购区域销售价格有所下降;下调了医美“海薇”玻尿酸产品的销售价格。

相比之下,2021年,爱美客延续了营业收入、归母净利润高增长,全年共实现营业收入14.48亿元,同比增长104.13%;实现归母净利润9.58亿元,同比增长117.81%。同时,爱美客66.12%的销售净利率及93.96%的综合毛利率也在“三剑客”中稳居第一。

华熙生物2021年全年共实现营业收入49.48亿元,同比增长87.93%;实现归母净利润7.82亿元,同比则仅增长21.13%。华熙生物营收与净利增速出现较大差异,其主要原因还是逐年攀升的销售费用。2019年~2021年,华熙生物的销售费用分别为5.21亿元、10.99亿元、24.36亿元,同比分别增长83.74%、110.84%、121.62%,远远超过同期的营收增幅(分别为49.28%、39.63%、87.93%)。这也致使华熙生物以15.67%的销售净利率,位居三者最后。

记者通过梳理、对比“医美三剑客”的年度财务数据发现,若仅从营业收入和归母净利润增长来看,爱美客要优于华熙生物及昊海生科。但一定程度上,爱美客的高质量增长要归功于其聚焦医美业务的公司战略,以及较低的营收规模。而华熙生物和昊海生科在公司发展上则各有弊端,其中华熙生物的高营收增长仰赖于营销端的大幅投入,昊海生科则已在增速上相对落后。

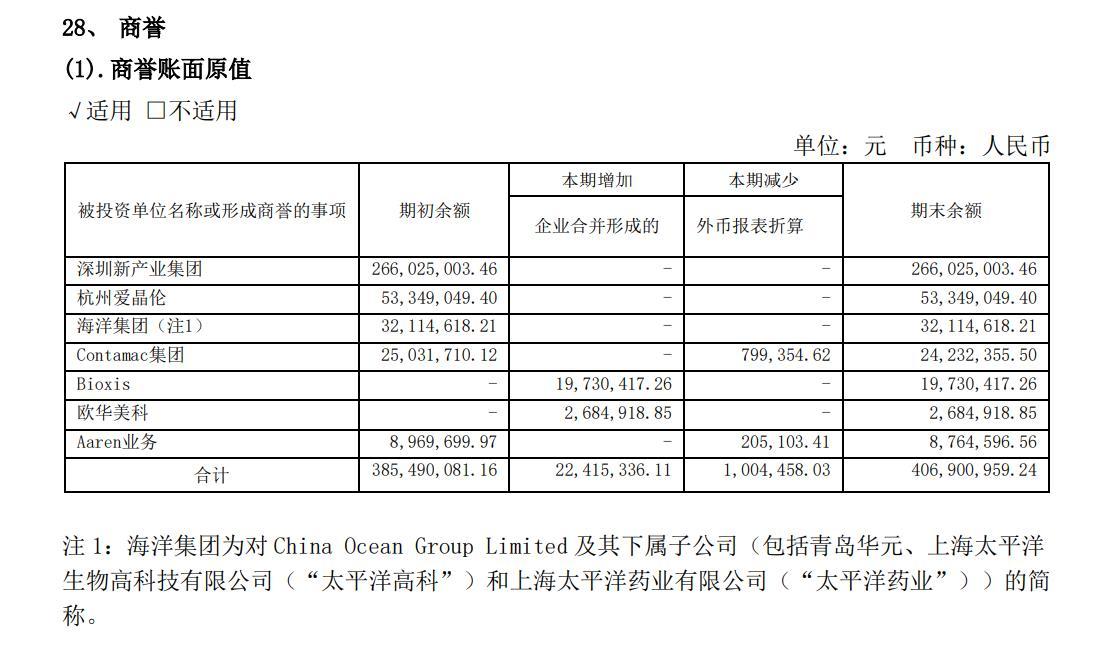

近年来多次并购,已积累商誉4.07亿

年报显示,报告期内,昊海生科发生研发费用1.68亿元,同比增长32.51%,占营业收入比重达到 9.48%。公司称,主要系报告期内持续加大研发投入,着重扩充眼科和医美创新产品线。

不同于爱美客、华熙生物主要以研发扩展产品线,昊海生科的路径则更多依靠外延并购的方式。接二连三的收购也使得昊海生科在业内有极强的扩张能力,这一点,在过去一年公司医美业务的突飞猛进上也得到了体现。

通过对公开资料的梳理,记者注意到,在眼科业务上,2021年4月,昊海生科全资子公司昊海发展以2500万元投资取得亨泰视觉55%股权,并获得了亨泰光学旗下高端角膜塑形镜产品“迈儿康myOK”、儿童近视管理及控制光学镜片“贝视得”在中国市场为期10年的独家经销权。同年12月,昊海发展再以7000万元收购厦门南鹏光学51%股权,并取得亨泰光学股份有限公司OK镜产品“亨泰Hiline”、硬性角膜接触镜(RGP)等产品在中国内地的独家代理经销权。

在医美业务上,2021年2月,昊海生科以合计人民币2.24亿元的对价完成了对欧华美科(天津)医学科技有限公司63.64%股权的收购以及其下属公司Bioxis Pharmaceuticals合计65.61%股权的收购;同年3月,昊海生科又斥资3100万美元押注美国Eirion,布局肉毒毒素领域,并获得创新外用涂抹型A型肉毒毒素和经典注射型肉毒毒素等产品独家研发、销售、商业化许可。

财通证券在研报中评价称,昊海生科通过收并购扩张,已逐步形成完善的医美产品矩阵,贯穿医疗、生活、家用美容三大应用场景。但在大举并购的同时,昊海生科也积累了约4.07亿元的商誉。

昊海生科也在年报中提示风险称,近年来,为完成公司的产业链布局,本集团围绕主营业务进行了多次上下游产业并购和对外投资,形成了一定规模的商誉。若未来收购的企业或业务的整合效果不能达到预期,运营情况发生不利变化,或将导致公司就并购产生的商誉计提减值准备,对公司业绩带来不利影响。若被投资企业业绩未达预期或经营不善,本集团存在出现投资损失或资金无法收回的风险。

昊海生科已积累约4.07亿元商誉

图片来源:昊海生科2021年年报

此外,昊海生科还因并购亨泰视觉而惹上了一场官司。今年2月15日,爱博医疗(688050.SH)公告称,亨泰视觉一直在许诺销售、销售、进口涉嫌侵犯公司涉案专利的产品“迈儿康myOK”,涉案专利名称为“角膜塑形镜”,涉案金额共计2100万元。因此,爱博医疗将亨泰视觉起诉至法院。

针对此事,昊海生科在2月的投资者关系活动中披露称,针对该项起诉,公司已经第一时间进行内部核查,目前尚未发现涉及其中的产品有任何侵权事实存在。“目前公司各项业务均正常开展。亨泰视觉将积极应诉并及时披露相关进展,采取一切必要手段坚决捍卫公司合法权益及行业声誉;如发现有恶意侵害公司利益的行为,也将依法追究侵权人相关法律责任。”